最新的IDC支出指南显示,企业数字化转型支出的主要推动力是致力于在数字经济中寻求优势的创新加速器。

IDC Worldwide Semiannual Digital Transformation Spending Guide显示,2019年,亚太地区(不包含日本)用于推动业务实践、产品和组织实现数字化转型的技术和服务支出预计将达到3758亿美元。数字化转型支出预计将在2017-2022的预测期实现稳定增长,五年复合增长率达到17.4%。

IDC Customer Insights & Analysis group高级研究经理Ashutosh Bisht 表示:"亚太地区在采用支持数字化转型战略的新兴技术方面已逐渐成熟,正在帮助企业重新构思业务,重新评估价值链,重新与客户进行沟通,并将他们的组织重建成数字化原生企业。"

Bisht补充说: "亚太地区的政府和企业都开始了解这些新技术为其业务带来的价值。并且利用众多正在发起的规划的潜力,让劳动力更加精通于自身的工作。提高劳动力技术水平,使其适应未来发展,需要企业和政府放到首要议程。"

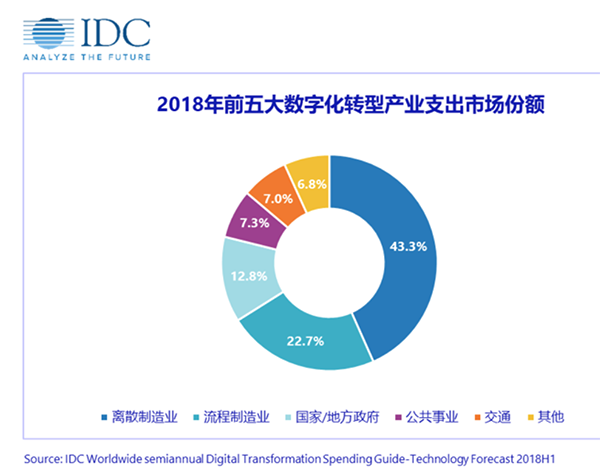

2019年对数字化转型投资最大的两个行业是离散制造业(839亿美元)和流程制造业(468亿美元)。对这两个行业来说,数字化转型方面的首要支出是智能制造,其次是数字供应链优化。在智能制造领域,自主运营、制造运营和质量方面获得了大量的投资。政府将在2019年成为第二大产业,紧随其后的是交通和公用事业。这些行业都将追求不同的战略优先组合,其中政府行业将优先追求医疗保健便捷性,运输业将优先开展数字供应链优化,公用事业领域将优先推动数字电网。

2019年,所有行业中投资规模最大的数字化转型用例将是自主运营(255亿美元)、机器人制造(252亿美元)、故障根本原因分析(165亿美元)和货运管理(138亿美元)。在2017-2022年预测期内,支出增长最快的用例是虚拟化实验室(复合年均增长率达到132%)、现场调查——损失、风险和价值评估(复合年均增长率达到78.5%)和采矿运营援助(复合年均增长率达到65.9%)。

从技术角度来看,2019年硬件和服务投资将占所有数字化转型支出的83.6%以上。服务支出中,连接服务(442亿美元)和信息技术服务(176亿美元)所占比例最大。硬件支出将分散在几大类别中,包括企业硬件、个人设备和IaaS(基础设施即服务)基础设施。增长最快的技术类别将是系统基础设施软件(复合年均增长率达到49.9%)、IaaS (复合年均增长率达到38.5%)和应用程序(复合年均增长率达到35.7%)。

IDC亚太区Digital Transformation, Future Enterprise and SMB部门助理副总裁Daniel-Zoe Jimenez表示: "亚太地区的数字化转型步伐已经加快,这将在未来几年继续推动对技术的重大投资,包括硬件、服务和应用程序。组织变得越来越成熟,它们正在重塑数字愿景和策略,以实现可衡量的结果。它们正在重新思考数字化转型,以更好地了解 ‘未来企业’的应有的面貌,并越来越注重应用数字技术来应对未来工作方式、客户互动、智能、运营和思想领导力。"

按地理位置划分,中国将是亚太地区数字化转型支出最大的市场,2019年占该地区总支出的60%以上。在中国,居领先地位的产业将是离散制造业(553亿美元)、流程制造业(306亿美元)以及以数字化转型支出为侧重的国家/地方政府。(209亿美元)。

IDC Worldwide Semiannual Digital Transformation Spending Guide量化了19个行业和9个地理区域的210个数字化转型用例和12个技术类别的企业支出。该指南提供了39个数字化转型战略重点和84个项目的支出数据,以及按交付类型(云、非云和其他) 划分的技术支出。与该行业的任何其他研究不同,《数字化转型支出指南》旨在帮助企业和IT决策者更好地理解未来五年数字化转型投资的范围和方向。

IDC于2019年2月25日正式启动2019年IDC 中国第四届数字化转型大奖项目提名。IDC中国DX大奖如今已迈入第四个年头,它所展示的是通过数字化转型在各个行业中所带来的重大变革或实现巨大突破的组织所取得的卓越成就。在未来不断被改写并且依然留有诸多空白篇章的当今时代,2019年IDC中国DX大奖和峰会旨在表彰将未来牢牢掌握在自己手中的组织和个人,以展现他们心目中 "未来企业"的形象,进而支持数字经济更好更快的发展。