2011年以来,从中央各主管部委到行业、省市,多点、多层次的智慧城市规划纷纷出台。这些规划从宏观政策引导、应用行业指南、扶持资金支持等多个层面形成了对智慧城市发展的强大政策推动力,为我国智慧城市创造了良好的发展环境。

从2013年开始,国家住建部公布了90个首批国家智慧城市试点名单,并配套了包括国开行、商业银行在内的4400亿授信额度。2013年8月,住房和城乡建设部再度确定103个城市为2013年度国家智慧城市试点,加上其他“智慧城市类”试点,截至2016年共规划了686个试点城市,试点城市将经过3-5年的创建期,住建部将组织评估,对评估通过的试点城市(区、镇)进行评定,评定等级由低到高分为一星、二星和三星,由此促进产业快速发展。

图表1:截至2017年我国智慧城市试点城市数量

资料来源:前瞻产业研究院整理

智慧城市建设有望撬动“万亿级”市场

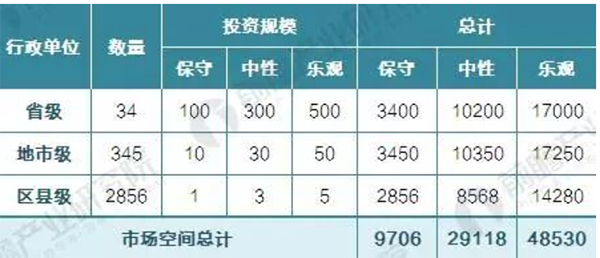

参照智慧城市建设的一些典型项目的投资规模,发现省级行政区(比如武汉地区计划10年内建成智慧城市总投资达800亿元)通常投资额度在100-500亿元,地级市(银江股份签署智慧观山湖总投资预计30亿元)通常投资额度在10-30亿元,区县级(银江股份的智慧章丘总投资2.6亿元,智慧莱西投资5亿元,易华录的智慧津南投资7亿元,智慧东海项目投资3亿元)投资额度在1-5亿元。

图表2:部分智慧城市建设投资规模(单位:亿元)

资料来源:前瞻产业研究院整理

因此,我们按省级、地市级、区县级三级行政单位分保守、中性、乐观估算智慧城市的投资规模分别为100亿元、300亿元、500亿元,10亿元、30亿元、50亿元,1亿元、3亿元、5亿元,测算得到智慧城市建设的市场空间在中性条件下为29118亿元。

图表3:智慧城市市场空间测算(亿元)

资料来源:前瞻产业研究院整理

而智慧城市建设并非一蹴而就,通常从规划、立项到实施需要5-10年的时间,因此目前的智慧城市建设仍主要由一线城市和发达的二线城市的推动,可以预见智慧城市建设热潮将在“十三五”期间全面释放,潜在的市场空间相当广阔;另外,即使是信息化基础设施建设相当完善的城市,仍然需要继续构建交通、医疗、教育智慧应用类项目,因此单个智慧城市的建设也是一个不断持续的过程。

基于上述分析,前瞻产业研究院发布的《2018-2023年中国智慧城市建设发展前景与投资预测分析报告》预计2017年我国智慧城市IT投资规模将达到3752亿元,未来五年(2017-2021)年均复合增长率约为31.12%,2021年IT投资规模将达到12341亿元,这也意味着“十三五”期间智慧城市建设投资规模有望超过2.5万亿。

图表4:2015-2020.年中国智慧城市建设IT投资规模及预测(单位:亿元)

文章题目 ANALOG DENICES 中文技术论坛